Lohnmodelle definieren

Grundlage für die Arbeit mit dem Modul gfos LDA ist die Definition von Lohnmodellen. Je nachdem, wie Ihr Betrieb strukturiert ist, können Sie beliebig viele Lohnmodelle anlegen, z. B. für

Angestellte,

Angestellte,

gewerbliche Arbeitnehmer,

Monatslohn,

Stundenlohn,

Teilzeitkräfte,

etc.

Für jedes Lohnmodell wird definiert, welche Zuschlagslohnarten ermittelt werden, wie Abwesenheiten und welche Konten an das Abrechnungssystem weitergereicht werden. Außerdem können Sie noch Sammellohnarten für z. B. Anwesenheitstage oder Grundlohn definieren.

Die Zuordnung der Lohnmodelle zu den einzelnen Mitarbeitern erfolgt im„Personalstamm AAZ“. Dort können Sie für jeden Mitarbeiter drei verschiedene Lohnmodelle hinterlegen:

Allgemeines (Standard-Lohnmodell)

gilt im Normalfall und für Kernnachtarbeiter, wenn kein Kernnachtarbeiter-Lohnmodell zugeordnet wird.

Kernnachtarbeiter

gilt nur für Kernnachtarbeiter.

Abwesenheiten

wenn auf Abwesenheiten Zuschläge laut Abwesenheiten-Lohnmodell ermittelt werden sollen.

|

|

Weitere Informationen hierzu finden Sie unter „Lohnmodelle (LST11)“. |

Hintergrund für die Zuordnung mehrerer Lohnmodelle

Hintergrund für die Zuordnung mehrerer Lohnmodelle

|

|

Hinweis |

|

Die folgenden Fälle dienen lediglich beispielhaften Zwecken – Gesetze in anderen Ländern können von den genannten Beispielen abweichen. |

Die zur Zeit gültigen gesetzlichen Vorschriften besagen,

dass Zuschläge auf nicht geleistete Zeiten in voller Höhe steuerpflichtig sind.

Wenn Sie also auf Abwesenheiten (z. B. Urlaub) Zuschläge zahlen (z. B. Nachtzuschlag, weil der Mitarbeiter in der Nachtschichtwoche mit seinem Urlaub begonnen hat), sind diese Zuschläge steuerpflichtig und nicht wie bei geleisteter Nachtschicht zu 25 % steuerfrei.

Sie genügen dieser Vorschrift, wenn Sie ein gesondertes Abwesenheiten-Lohnmodell einrichten und Zuschläge auf Abwesenheiten auf der Grundlage dieses Abwesenheiten-Lohnmodells ermitteln.

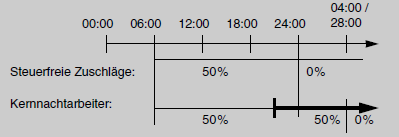

dass Sonn- und Feiertagszuschläge nur zwischen 0.00 und 24.00 Uhr zu einem bestimmten Prozentsatz steuerfrei sind.

Wenn Sie jedoch Sonn- und Feiertagszuschläge von 6.00 Uhr des Feiertags bis 6.00 Uhr des Folgetags zahlen, müssen die Zuschläge von 0.00 bis 6.00 Uhr am Folgetag voll versteuert werden. Eine Ausnahme bildet hier die Härtefallregelung für Kernnachtarbeiter. Diese besagt, dass die Zuschläge eines Kernnachtarbeiters, der vor 24.00 Uhr anfängt zu arbeiten, bis 4.00 Uhr am Folgetag steuerfrei sind (s. Beispiel: Kernnachtarbeiter).

|

Beispiel: Kernnachtarbeiter |

||||||||||||

|

Vorgaben: Lohnmodell

Zuschlag für Lohnmodell

|

||||||||||||